育休中に取得可能!簿記2級の勉強時間は1カ月半!独学で合格する方法

こんにちは!HAYATAです☀

みなさん、勉強してますかっ?

私は勉強が大の苦手です!!!!数字が苦手!簿記ってなに!?

何も知らなかった私が簿記3級を経て、簿記2級を1か月半で取得した勉強方法をお伝えしたいと思います。

今回は簿記2級について書いていますので、簿記3級の取得した勉強法についてはこちらをご覧ください。

ただ時間がない!どうしても効率よく!!という方向けです!!!

3週目して2回合っていた問題はもう解かなくても良いでしょう!

間違えているところを徹底的に体に?脳内に?たたきつけます!

- ◆これが合格への近道!YOUTUBEを使った勉強◆

- ◆試験のポイント◆

- ◆勉強時間◆

- ◆これだけは絶対丸暗記!!◆

- ◆難易度が高い連結会計はちょい加点狙い!◆

- ◆まとめ◆

- ◆合格までの1カ月半のスケジュール◆

- ◆使用したテキスト&問題集◆

- ◆テキストを使った勉強のポイント◆

- ◆使用した過去問題集◆

- ◆過去問題集を使った勉強のポイント◆

- ◆これが合格への近道!YOUTUBEを使った勉強◆

- ◆試験のポイント◆

- ◆勉強時間◆

- ◆これだけは絶対丸暗記!!◆

- ◆難易度が高い連結会計はちょい加点狙い!◆

- ◆まとめ◆

- ◆合格までの1カ月半のスケジュール◆

- ◆使用したテキスト&問題集◆

- ◆テキストを使った勉強のポイント◆

- ◆使用した過去問題集◆

- ◆過去問題集を使った勉強のポイント◆

- ◆これが合格への近道!YOUTUBEを使った勉強◆

- ◆試験のポイント◆

- ◆勉強時間◆

- ◆これだけは絶対丸暗記!!◆

- ◆難易度が高い連結会計はちょい加点狙い!◆

- ◆まとめ◆

◆これが合格への近道!YOUTUBEを使った勉強◆

学校に通いけど、お金をかけたくないな。。。

文字だけじゃ理解できない!!!

大丈夫!YOUTUBEがとっても役に立つよ!!

~YOUTUBEを活用した簿記勉強~

正直独学でテキストのみを使った勉強法では簿記2級はなかなか難しいと思います。

特に連結会計などは、なぜその計算をするのか?

どこからそこの数字はひっぱってきてるの?

などなど、解答説明だけでは理解できない箇所がたくさんあります。

そこで今回とっても助けていただいたのが、、、

【YOUTUBE(*´▽`*)ノ】

私は主に『弥生カレッジCMC』こちらに絞って勉強しました!

おすすめする点

✅身近なものに置き換えて説明してくれるのでわかりやすい

→某中華ファミレスや某ケーキ屋さんを題材に説明したりするので、

身近なもので表現してくれるため理解しやすい

✅1回が約5~10分ほど

移動中や休憩中など、隙間時間を利用した勉強ができる。

✅試験前には対策や予想がある

問題作者の意図を考え、毎回結構な確率で当日のテスト対策を的中させています。

✅簿記以外でも講師の先生のキャラが何とも言えない面白さがある

見ていて飽きない ⇒これが大事です!ついクスクスと笑ってしまう場面も多々ありました((´∀`))

◆試験のポイント◆

【振り返る時間はない!とりあえず丁寧に計算を!】

簿記3級と比べて、簿記2級は問題にかける時間が多い!量と時間を考えると見直しをしている時間はないと考えましょう。

そこで必要なことが3つ。

とりあえずわかるポイントから解く

→最近は問1だから易しい、工業簿記だから解きやすいという傾向が変わって

きています。

問1の仕訳の問題は悩んでも無駄です!だってわからないんだから!!!

わからなければポンポン飛ばしましょう!

少し考えても解きたいなと思った問題に関してはマークをいれて、

最後時間があれば、少し時間を取る感覚で飛ばします。

電卓は確実に丁寧に計算する

→周りを見ていてNO LOOKで《カチャカチャカチャ…》としていると

ついつい焦ってしまいますが、簿記2級は簿記3級と違って、

『一致したから合っているな!!』みたいな感じで安心感を得ることができません。

そして問題によってはかなりの計算数が発生します。

NO LOOKでカチャカチャカチャしているのはミスにも気付きにくく、

もう一度計算し直す時間さえももったいないです!

なので回りでNOLOOK最速カチャカチャしている方がいたら、

『あちゃ~~あのお方、凡ミスしちゃうんだろうなぁ』っと冷静になりましょう。

わからない問題は捨てる!

→最近の簿記の問題を見ていると『運も実力のうち』と言われても納得できるような、《え!こんな問題見たことない!過去問での対策のしようがない!?》みたいな問題に

出くわします。

それはもう冷静に捨てましょう。そしてできることだけやりましょう。

過去問をしっかり対策していれば、見たことない問題を捨ててもギリギリ合格できる

ぐらいの点数配分にはなっているはずでう。

しっかり過去問こなしていれば、7割は取れる問題となっています。

過去問と同じような問題が出ても解けなかった場合は、単なる勉強不足です( *´艸`)

解きながらわからない、自信がない問題はマークを付けておき、

自信がないところから見直しましょう。

◆勉強時間◆

平日3~4時間(夜20:00~)毎日できれば良いですが私は1日2日さぼっていました。

週末8~10時間(朝2時間、昼3時間、夜、3~4時間)週末は割と頑張りました!

※とにかく毎日問題に触れること!

※移動中はYOUTUBEを活用!

![]()

◆これだけは絶対丸暗記!!◆

《工業簿記は図形を覚えろ!》

工業簿記は図形に当てはめていくだけで解ける問題が多いです。

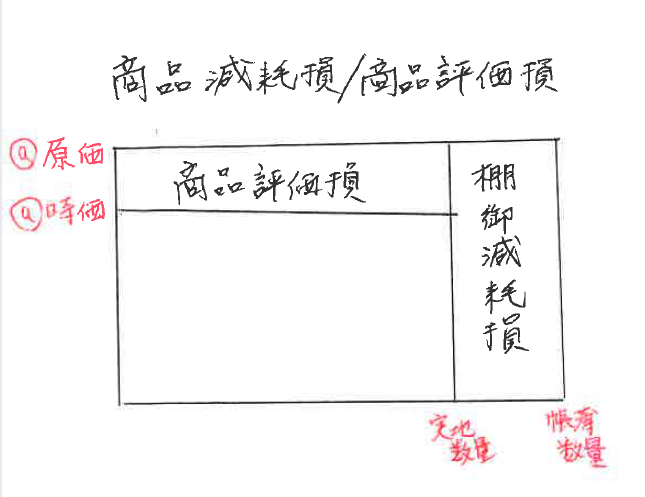

●棚卸減耗損/商品評価損

・棚卸減耗損=@原価×(帳簿棚卸数量-実地棚卸数量)

・商品評価損=(@原価-@時価)×実地棚卸数量

下の図にあてはめながら計算していきましょう。

例)

【帳簿棚卸数量:900個/実地棚卸数量: 800個/原価:@¥120/正味売却価額:@¥100】

とすると、、、

棚卸減耗損=@¥120×(900個-800個)=¥12,000

商品評価損=(@¥120-@¥100)×800個=¥16,000

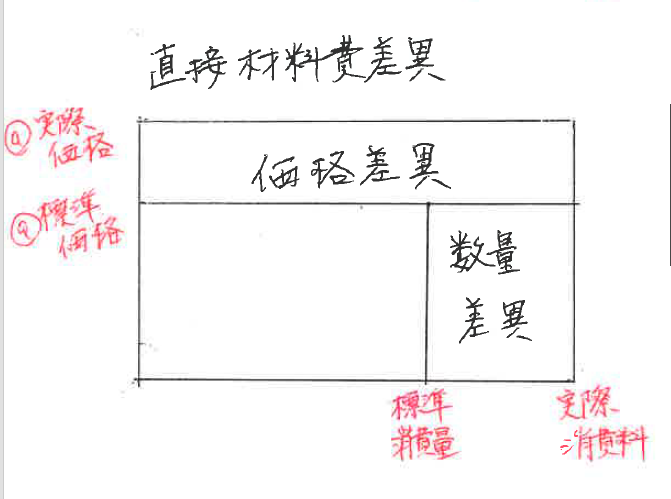

●直接材料費差異

・価格差異=(標準価格―実際価格)×実際消費量

・消費(数量)差異=(標準消費量―実際消費量)×標準価格

下の図に当てはめて計算していきましょう。

例)

【標準消費量:1400㎏/実際消費量:1450㎏/実際価格:@¥105/標準価格:@¥100】

・価格差異=(@¥100―@¥105)×1,450kg=―¥7,250(不利差異)

・消費(数量)差異=(1,400kg―1,450kg)×@¥100=-¥5,000(不利差異)

結果がプラスになった時は標準よりも節約できたということになり有利差異になります。

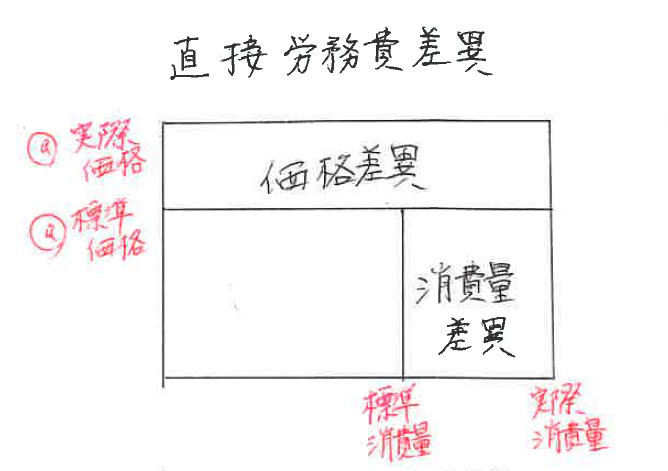

●直接労務費差異

・賃率差異=(標準賃率―実際賃率)×実際作業時間

・作業時間(消費量)差異=(標準作業時間―実際作業時間)×標準賃率

下の図にあてはめて、計算していきましょう。

例)

【標準作業時間:155時間/実際作業時間:160時間/実際賃金:@¥980/標準賃金:@¥1,000】

賃率差異=(@¥1,000―@¥980)×160時間=+¥3,200(有利差異)

作業時間(消費量)差異=(155時間―160時間)×@¥1,000 =-¥5,000(不利差異)

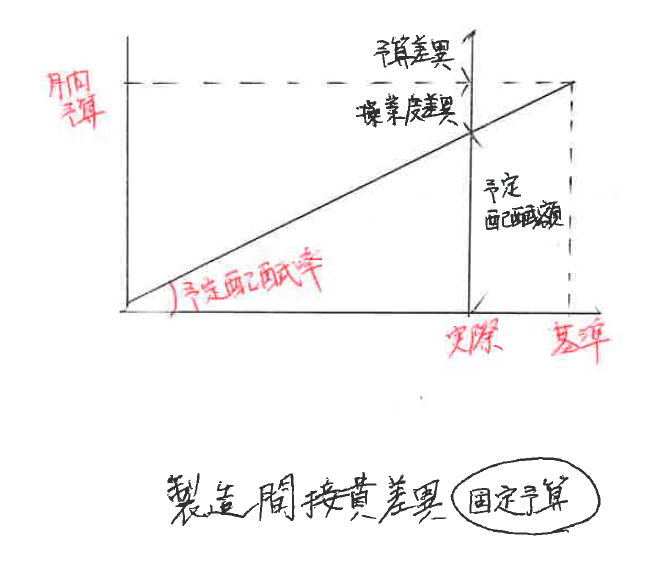

●製造間接費差異(固定予算)

固定費=数量時間などに左右されず必ず一定額が発生するもの(賃借料など)

変動費=使った頻度に比例して発生していくもの(材料費や光熱費や賃金など)

予定配賦率=製造間接費予算額÷基準操業度

予定配賦額=予定配賦率×実際操業度

予算差異=予算許容額―製造間接実際発生額

操業度差異=予定配賦額―予算許容額

予算配賦率⇒固定費も含めて1時間あたりの金額の配賦率

予定配賦額⇒予定配賦でもし実際の時間働いたらこの金額が発生しますよ

配賦差異⇒予定よりも実際の方がかかっているから不利(マイナス)差異

●製造間接費差異(変動予算)

覚え方は【よ・の・の・そ・ひ・じ・き】

(よ)⇒予算差異

(の)⇒能率差異(変動費率)

(の)⇒能率差異(固定費率)

(そ)⇒操業度差異

(ひ)⇒標準操業度

(じ)⇒実際操業度

(き)⇒基準操業度

下記のようなシュラッター図を描いて、まず、【よ・の・の・そ・ひ・じ・き】を

書き込みましょう。 ここから計算すればとても分かりやすいです

固定費率=固定費予算額÷基準操業度

予算許容額=(変動費率×実際操業度)+固定費予算額

予定配賦額=(変動費率+固定費率)×実際操業度

予算差異(よ)=予算許容額-製造間接費実際発生額

変動費能率差異(の)=変動費率×(標準操業度―実際操業度)

固定費能率差異(の)=固定費率×(標準操業度―実際操業度)

操業度差異(そ)=固定費率×(実際操業度-基準操業度)

◆難易度が高い連結会計はちょい加点狙い!◆

第151回を皮切りに連結会計の難易度は格段に上がっています。

某ゼミ講師の方も『作問者の自己満問題は捨てましょう』と言っているほどです。

でも3点でもできれば6点、9点は少しでも加算がほしいですよね!

そこで連結会計のちょい加算ポイントを紹介!

「あ!これは連結会計の問題だ!」でも時間がない。。。。

その場合は修正/消去欄は諦めてポイントだけでも埋めましょう!

何点か貰えるかもしれません!

埋めるポイントは連結財務諸表欄の

「資本金」「資本剰余金」「のれん」「のれん償却」

★ポイント1★

「資本金」と「資本剰余金」はP社の個別財務諸表をそのまま書き写す!

連結の問題はP社(親会社)のほかに子会社、非支配株主などなど、さまざまな登場人物がありますが、開始仕訳の際に一旦親会社の資本金/資本剰余金として子会社分や非支配株主分は消去していくので、最終的にはもともとのP社の個別財務諸表と一緒になります。

これは計算などしなくても書けますので、P社の個別財務諸表の金額(資本金/資本剰余金)をそのまま、連結財務諸表へ書き写しましょう!

★ポイント2★

「のれん」「のれん償却」

こちらは開始仕訳が書ければ必ずこたえられる問題です!

ポイントはここ!

問題文には

①「発行株式数の〇%を~~千円で取得し支配」

②「○○年3月31日のS1(子会社の)純資産は次の通りであった」

③「のれんは〇年で償却している」

過去問151回を例題に確認してみましょう。

①を確認すると。問題文にはこのように。

「S1社発行済株式総数の80%を170,000千円で取得」

⇒子会社株主が80%とすると非支配株主持分が20%になります。

②を確認すると。問題文にはこのように。

資本金 120,000千円 資本剰余金 30,000千円 利益剰余金 30,000千円

①と②から考えると

資本金 120,000 / 子会社株主 170,000 (取得価額)

資本剰余金 30,000 /非支配株主持分 36,000 ←(120,000+30000+30,000)×20%

利益剰余金 30,000 /

のれんを計算する。

170,000+36,000-120,000-30,000-30,000=26,000(のれん) ←これを連結財務諸表へ記入

次に③をかくにんすると。問題文にはこのように。

「のれんは20年にわたり定額法で償却」

20,000÷20年=1000円⇒1000をのれん償却の連結財務諸表へ記入

この方法で、「資本金」「資本剰余金」「のれん」「のれん償却」は

ややこしい計算をすることなく求めることができます。

この中から2点でも4点でもGETできたらラッキーポイントです!

時間がない時はぜひここだけは埋めておきたいポイントです!!

◆まとめ◆

☆限られた期間でスケジュールを立てよう!

☆テキストはさらっと流し読み

☆問題集は効率的に

・仕訳問題は解きながら覚えていく

・1回目は流しながら

・2回目は同じ問を解き傾向をよむ

・それ以降は自分の弱点の対策を

☆工業簿記は図を暗記

☆連結会計が出たときは加点ポイントを狙う

☆試験はしっかり落ち着いて計算ミスをなくす!

☆全くわからない問題は捨てる!それ以外を徹底的に見直す

以上が私の行った1か月半のスケジュール&勉強法です。

勉強時間は裏切りません!

早くできる方は早めに勉強を始めてください!

ぎりぎり時間がな~~~い!!って方は今から死ぬほど勉強してください!

合格できることを願っています!

GOOD LUCK (*´▽`*)ノ

1か月半は本気で時間と向き合ってください!

ここでは独学で取得する方法を紹介していますが、

時間のない中でも効率よくスマホとパソコンで資格学習 ![]() できるオンラインがおすすめです。

できるオンラインがおすすめです。

![]()

![]()

◆合格までの1カ月半のスケジュール◆

- 2週間(テキストを熟読 商業簿記+工業簿記)

商業簿記⇒工業簿記 とりあえず流しぎみに見ていく

- 1か月(過去問をひたすら解いていく)

1)わからないところはすぐに回答を見る

解く順番:問1⇒問4⇒問5⇒問2⇒問3

2)同じ形式を解き慣れる

過去12回分問1を解く⇒過去12回分問4を解く⇒…問5を解く⇒…問2を解く⇒…問3を解く

3)勉強配分の徹底

得意な箇所は寝る前にさらっと見直す程度で、苦手な箇所は時間があるときに徹底的に何度も解く

◆使用したテキスト&問題集◆

テキスト:スッキリわかる日商簿記2級 商業簿記

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1cb55f5b.9f86173d.1cb55f5c.43c6c12a/?me_id=1213310&item_id=20550243&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0028%2F9784300100028_1_7.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

テキスト:スッキリわかる日商簿記2級 工業簿記

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1cb55f5b.9f86173d.1cb55f5c.43c6c12a/?me_id=1213310&item_id=20550228&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0035%2F9784300100035_1_7.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

問題集:合格するための過去問題集 日商簿記2級

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1cb55f5b.9f86173d.1cb55f5c.43c6c12a/?me_id=1213310&item_id=20411343&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8510%2F9784813288510_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3級の時のテキストも分厚いなぁと思っていましたが、

全く同じような分厚さが2級になると2冊!!!

それだけで心が折れそうになりました。

しかもちらっと見る限りめちゃくちゃむずそう!!!

分厚すぎて何度見返しても忘れてしまっています。

勉強方法は効率よくポイントのみ絞っていきましょう。

◆テキストを使った勉強のポイント◆

【さらっと流して読む】

スッキリわかるで勉強されてる方は多いと思いますが、イラスト付きなので

イメージしやすいので、テキストを読む分には割と理解しやすいと思います。

ただ簿記試験として問題が出されるときには、堅苦しいわかりにくい表現で問題を

出してくるので、理解していると思っていても、いざ問題集に取り掛かった時には

まったく【???】となってしまいます。

なので、とりあえずはさらっと読み流すこと!!完読することが大切です!!

そのあとはようやく問題集へ突入です!

前回時間が足りない~~と必死に問題集をした反省もあるので

今回は1か月前から取り掛かりました!(これでも短いですが。)

◆使用した過去問題集◆

使用した問題集:合格するための過去問題集 日商簿記2級

|

最初は全く分からなくても大丈夫です!

こちらの問題集は、問1~5の対策が書かれています。

今は試験ではなので、とりあえず問1から進めていきます。

問1→問5 わからなければ、すぐに答えを見てください。

まずはそれでOK。それをとりあえず問5まで進める。

その後もう一度問1→問5を繰り返す。おそらくここでもまだわからないと思います。

そのあと過去問に進んでいきます。

◆過去問題集を使った勉強のポイント◆

【問題の解く順番】

問1→問4→問5→問2→問3 (あくまで私的観点です)

全体的に問題を見てみて、答えやすそうな問題から解いていきましょう!

問1は仕訳の問題なので、わからないものはわからない!わかるものはわかる!

と時間をかけて悩むことの少ない箇所だと思います。

とりあえず1番にスタートし、問4、問5は工業簿記についての問題なので、

傾向を理解していれば、取りやすいのではないかと思います。

過去問をしている限り、問2と問3は毎年大きく変わるイメージがありますが、

ある程度時間がかかる問題が多いので、後回しにしていました。

問1は基本的に仕訳の問題が多いので、過去12回分をやりながら仕訳を覚えていきましょう。

合格するための~~は過去12回分の過去問題が集約されています。

古い順番から最新の過去問へと進めていきます。

もちろん最初はわからないところは長々と考えず、答えを見てOK!!

分からない箇所をずっと悩むより、答えを見て傾向を覚えるのみ!

毎日少しずつでも解いていきます。

私は平日は1日1回分の過去問進めていき、休日は2~3回分進めていました。

すると1週間~10日程で過去12回分の過去問を解くことができます。

そして、2週目は第140回の問1→第141回の問1→第142回の問1……

と、過去問の問1をひたすら解いていきます。

こうすることで、体に問ごとの傾向、リズムを覚えさせていきます。

過去12回分の問1すべて→過去12回分の問4すべて→過去12回分の問5すべて→過去12回分の問2すべて→過去12回分の問3すべて

と、同じ問いを過去12回分解いていきます。

これをすべて解くと、『あ~これはいっつも間違えているところだなあ』と

自分の欠点に気付くことができます。

2週目も終われば、あとはひたすら過去問を解くのみ!

3週目して2回合っていた問題はもう解かなくても良いでしょう!

間違えているところを徹底的に体に?脳内に?たたきつけます!

◆これが合格への近道!YOUTUBEを使った勉強◆

学校に通いけど、お金をかけたくないな。。。

文字だけじゃ理解できない!!!

大丈夫!YOUTUBEがとっても役に立つよ!!

~YOUTUBEを活用した簿記勉強~

正直独学でテキストのみを使った勉強法では簿記2級はなかなか難しいと思います。

特に連結会計などは、なぜその計算をするのか?

どこからそこの数字はひっぱってきてるの?

などなど、解答説明だけでは理解できない箇所がたくさんあります。

そこで今回とっても助けていただいたのが、、、

【YOUTUBE(*´▽`*)ノ】

私は主に『弥生カレッジCMC』こちらに絞って勉強しました!

おすすめする点

✅身近なものに置き換えて説明してくれるのでわかりやすい

→某中華ファミレスや某ケーキ屋さんを題材に説明したりするので、

身近なもので表現してくれるため理解しやすい

✅1回が約5~10分ほど

移動中や休憩中など、隙間時間を利用した勉強ができる。

✅試験前には対策や予想がある

問題作者の意図を考え、毎回結構な確率で当日のテスト対策を的中させています。

✅簿記以外でも講師の先生のキャラが何とも言えない面白さがある

見ていて飽きない ⇒これが大事です!ついクスクスと笑ってしまう場面も多々ありました((´∀`))

◆試験のポイント◆

【振り返る時間はない!とりあえず丁寧に計算を!】

簿記3級と比べて、簿記2級は問題にかける時間が多い!量と時間を考えると見直しをしている時間はないと考えましょう。

そこで必要なことが3つ。

とりあえずわかるポイントから解く

→最近は問1だから易しい、工業簿記だから解きやすいという傾向が変わって

きています。

問1の仕訳の問題は悩んでも無駄です!だってわからないんだから!!!

わからなければポンポン飛ばしましょう!

少し考えても解きたいなと思った問題に関してはマークをいれて、

最後時間があれば、少し時間を取る感覚で飛ばします。

電卓は確実に丁寧に計算する

→周りを見ていてNO LOOKで《カチャカチャカチャ…》としていると

ついつい焦ってしまいますが、簿記2級は簿記3級と違って、

『一致したから合っているな!!』みたいな感じで安心感を得ることができません。

そして問題によってはかなりの計算数が発生します。

NO LOOKでカチャカチャカチャしているのはミスにも気付きにくく、

もう一度計算し直す時間さえももったいないです!

なので回りでNOLOOK最速カチャカチャしている方がいたら、

『あちゃ~~あのお方、凡ミスしちゃうんだろうなぁ』っと冷静になりましょう。

わからない問題は捨てる!

→最近の簿記の問題を見ていると『運も実力のうち』と言われても納得できるような、《え!こんな問題見たことない!過去問での対策のしようがない!?》みたいな問題に

出くわします。

それはもう冷静に捨てましょう。そしてできることだけやりましょう。

過去問をしっかり対策していれば、見たことない問題を捨ててもギリギリ合格できる

ぐらいの点数配分にはなっているはずでう。

しっかり過去問こなしていれば、7割は取れる問題となっています。

過去問と同じような問題が出ても解けなかった場合は、単なる勉強不足です( *´艸`)

解きながらわからない、自信がない問題はマークを付けておき、

自信がないところから見直しましょう。

◆勉強時間◆

平日3~4時間(夜20:00~)毎日できれば良いですが私は1日2日さぼっていました。

週末8~10時間(朝2時間、昼3時間、夜、3~4時間)週末は割と頑張りました!

※とにかく毎日問題に触れること!

※移動中はYOUTUBEを活用!

![]()

◆これだけは絶対丸暗記!!◆

《工業簿記は図形を覚えろ!》

工業簿記は図形に当てはめていくだけで解ける問題が多いです。

●棚卸減耗損/商品評価損

・棚卸減耗損=@原価×(帳簿棚卸数量-実地棚卸数量)

・商品評価損=(@原価-@時価)×実地棚卸数量

下の図にあてはめながら計算していきましょう。

例)

【帳簿棚卸数量:900個/実地棚卸数量: 800個/原価:@¥120/正味売却価額:@¥100】

とすると、、、

棚卸減耗損=@¥120×(900個-800個)=¥12,000

商品評価損=(@¥120-@¥100)×800個=¥16,000

●直接材料費差異

・価格差異=(標準価格―実際価格)×実際消費量

・消費(数量)差異=(標準消費量―実際消費量)×標準価格

下の図に当てはめて計算していきましょう。

例)

【標準消費量:1400㎏/実際消費量:1450㎏/実際価格:@¥105/標準価格:@¥100】

・価格差異=(@¥100―@¥105)×1,450kg=―¥7,250(不利差異)

・消費(数量)差異=(1,400kg―1,450kg)×@¥100=-¥5,000(不利差異)

結果がプラスになった時は標準よりも節約できたということになり有利差異になります。

●直接労務費差異

・賃率差異=(標準賃率―実際賃率)×実際作業時間

・作業時間(消費量)差異=(標準作業時間―実際作業時間)×標準賃率

下の図にあてはめて、計算していきましょう。

例)

【標準作業時間:155時間/実際作業時間:160時間/実際賃金:@¥980/標準賃金:@¥1,000】

賃率差異=(@¥1,000―@¥980)×160時間=+¥3,200(有利差異)

作業時間(消費量)差異=(155時間―160時間)×@¥1,000 =-¥5,000(不利差異)

●製造間接費差異(固定予算)

固定費=数量時間などに左右されず必ず一定額が発生するもの(賃借料など)

変動費=使った頻度に比例して発生していくもの(材料費や光熱費や賃金など)

予定配賦率=製造間接費予算額÷基準操業度

予定配賦額=予定配賦率×実際操業度

予算差異=予算許容額―製造間接実際発生額

操業度差異=予定配賦額―予算許容額

予算配賦率⇒固定費も含めて1時間あたりの金額の配賦率

予定配賦額⇒予定配賦でもし実際の時間働いたらこの金額が発生しますよ

配賦差異⇒予定よりも実際の方がかかっているから不利(マイナス)差異

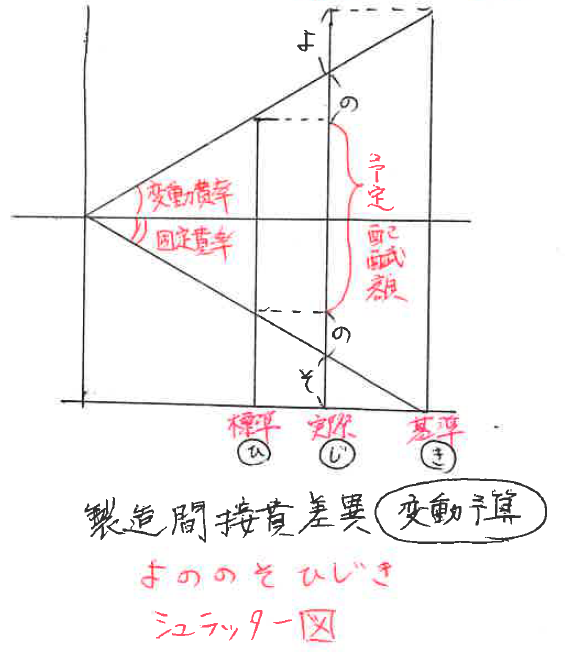

●製造間接費差異(変動予算)

覚え方は【よ・の・の・そ・ひ・じ・き】

(よ)⇒予算差異

(の)⇒能率差異(変動費率)

(の)⇒能率差異(固定費率)

(そ)⇒操業度差異

(ひ)⇒標準操業度

(じ)⇒実際操業度

(き)⇒基準操業度

下記のようなシュラッター図を描いて、まず、【よ・の・の・そ・ひ・じ・き】を

書き込みましょう。 ここから計算すればとても分かりやすいです

固定費率=固定費予算額÷基準操業度

予算許容額=(変動費率×実際操業度)+固定費予算額

予定配賦額=(変動費率+固定費率)×実際操業度

予算差異(よ)=予算許容額-製造間接費実際発生額

変動費能率差異(の)=変動費率×(標準操業度―実際操業度)

固定費能率差異(の)=固定費率×(標準操業度―実際操業度)

操業度差異(そ)=固定費率×(実際操業度-基準操業度)

◆難易度が高い連結会計はちょい加点狙い!◆

第151回を皮切りに連結会計の難易度は格段に上がっています。

某ゼミ講師の方も『作問者の自己満問題は捨てましょう』と言っているほどです。

でも3点でもできれば6点、9点は少しでも加算がほしいですよね!

そこで連結会計のちょい加算ポイントを紹介!

「あ!これは連結会計の問題だ!」でも時間がない。。。。

その場合は修正/消去欄は諦めてポイントだけでも埋めましょう!

何点か貰えるかもしれません!

埋めるポイントは連結財務諸表欄の

「資本金」「資本剰余金」「のれん」「のれん償却」

★ポイント1★

「資本金」と「資本剰余金」はP社の個別財務諸表をそのまま書き写す!

連結の問題はP社(親会社)のほかに子会社、非支配株主などなど、さまざまな登場人物がありますが、開始仕訳の際に一旦親会社の資本金/資本剰余金として子会社分や非支配株主分は消去していくので、最終的にはもともとのP社の個別財務諸表と一緒になります。

これは計算などしなくても書けますので、P社の個別財務諸表の金額(資本金/資本剰余金)をそのまま、連結財務諸表へ書き写しましょう!

★ポイント2★

「のれん」「のれん償却」

こちらは開始仕訳が書ければ必ずこたえられる問題です!

ポイントはここ!

問題文には

①「発行株式数の〇%を~~千円で取得し支配」

②「○○年3月31日のS1(子会社の)純資産は次の通りであった」

③「のれんは〇年で償却している」

過去問151回を例題に確認してみましょう。

①を確認すると。問題文にはこのように。

「S1社発行済株式総数の80%を170,000千円で取得」

⇒子会社株主が80%とすると非支配株主持分が20%になります。

②を確認すると。問題文にはこのように。

資本金 120,000千円 資本剰余金 30,000千円 利益剰余金 30,000千円

①と②から考えると

資本金 120,000 / 子会社株主 170,000 (取得価額)

資本剰余金 30,000 /非支配株主持分 36,000 ←(120,000+30000+30,000)×20%

利益剰余金 30,000 /

のれんを計算する。

170,000+36,000-120,000-30,000-30,000=26,000(のれん) ←これを連結財務諸表へ記入

次に③をかくにんすると。問題文にはこのように。

「のれんは20年にわたり定額法で償却」

20,000÷20年=1000円⇒1000をのれん償却の連結財務諸表へ記入

この方法で、「資本金」「資本剰余金」「のれん」「のれん償却」は

ややこしい計算をすることなく求めることができます。

この中から2点でも4点でもGETできたらラッキーポイントです!

時間がない時はぜひここだけは埋めておきたいポイントです!!

◆まとめ◆

☆限られた期間でスケジュールを立てよう!

☆テキストはさらっと流し読み

☆問題集は効率的に

・仕訳問題は解きながら覚えていく

・1回目は流しながら

・2回目は同じ問を解き傾向をよむ

・それ以降は自分の弱点の対策を

☆工業簿記は図を暗記

☆連結会計が出たときは加点ポイントを狙う

☆試験はしっかり落ち着いて計算ミスをなくす!

☆全くわからない問題は捨てる!それ以外を徹底的に見直す

以上が私の行った1か月半のスケジュール&勉強法です。

勉強時間は裏切りません!

早くできる方は早めに勉強を始めてください!

ぎりぎり時間がな~~~い!!って方は今から死ぬほど勉強してください!

合格できることを願っています!

GOOD LUCK (*´▽`*)ノ

1か月半は本気で時間と向き合ってください!

ここでは独学で取得する方法を紹介していますが、

時間のない中でも効率よくスマホとパソコンで資格学習 ![]() できるオンラインがおすすめです。

できるオンラインがおすすめです。

![]()

![]()

◆合格までの1カ月半のスケジュール◆

- 2週間(テキストを熟読 商業簿記+工業簿記)

商業簿記⇒工業簿記 とりあえず流しぎみに見ていく

- 1か月(過去問をひたすら解いていく)

1)わからないところはすぐに回答を見る

解く順番:問1⇒問4⇒問5⇒問2⇒問3

2)同じ形式を解き慣れる

過去12回分問1を解く⇒過去12回分問4を解く⇒…問5を解く⇒…問2を解く⇒…問3を解く

3)勉強配分の徹底

得意な箇所は寝る前にさらっと見直す程度で、苦手な箇所は時間があるときに徹底的に何度も解く

◆使用したテキスト&問題集◆

テキスト:スッキリわかる日商簿記2級 商業簿記

|

テキスト:スッキリわかる日商簿記2級 工業簿記

|

問題集:合格するための過去問題集 日商簿記2級

|

3級の時のテキストも分厚いなぁと思っていましたが、

全く同じような分厚さが2級になると2冊!!!

それだけで心が折れそうになりました。

しかもちらっと見る限りめちゃくちゃむずそう!!!

分厚すぎて何度見返しても忘れてしまっています。

勉強方法は効率よくポイントのみ絞っていきましょう。

◆テキストを使った勉強のポイント◆

【さらっと流して読む】

スッキリわかるで勉強されてる方は多いと思いますが、イラスト付きなので

イメージしやすいので、テキストを読む分には割と理解しやすいと思います。

ただ簿記試験として問題が出されるときには、堅苦しいわかりにくい表現で問題を

出してくるので、理解していると思っていても、いざ問題集に取り掛かった時には

まったく【???】となってしまいます。

なので、とりあえずはさらっと読み流すこと!!完読することが大切です!!

そのあとはようやく問題集へ突入です!

前回時間が足りない~~と必死に問題集をした反省もあるので

今回は1か月前から取り掛かりました!(これでも短いですが。)

◆使用した過去問題集◆

使用した問題集:合格するための過去問題集 日商簿記2級

|

最初は全く分からなくても大丈夫です!

こちらの問題集は、問1~5の対策が書かれています。

今は試験ではなので、とりあえず問1から進めていきます。

問1→問5 わからなければ、すぐに答えを見てください。

まずはそれでOK。それをとりあえず問5まで進める。

その後もう一度問1→問5を繰り返す。おそらくここでもまだわからないと思います。

そのあと過去問に進んでいきます。

◆過去問題集を使った勉強のポイント◆

【問題の解く順番】

問1→問4→問5→問2→問3 (あくまで私的観点です)

全体的に問題を見てみて、答えやすそうな問題から解いていきましょう!

問1は仕訳の問題なので、わからないものはわからない!わかるものはわかる!

と時間をかけて悩むことの少ない箇所だと思います。

とりあえず1番にスタートし、問4、問5は工業簿記についての問題なので、

傾向を理解していれば、取りやすいのではないかと思います。

過去問をしている限り、問2と問3は毎年大きく変わるイメージがありますが、

ある程度時間がかかる問題が多いので、後回しにしていました。

問1は基本的に仕訳の問題が多いので、過去12回分をやりながら仕訳を覚えていきましょう。

合格するための~~は過去12回分の過去問題が集約されています。

古い順番から最新の過去問へと進めていきます。

もちろん最初はわからないところは長々と考えず、答えを見てOK!!

分からない箇所をずっと悩むより、答えを見て傾向を覚えるのみ!

毎日少しずつでも解いていきます。

私は平日は1日1回分の過去問進めていき、休日は2~3回分進めていました。

すると1週間~10日程で過去12回分の過去問を解くことができます。

そして、2週目は第140回の問1→第141回の問1→第142回の問1……

と、過去問の問1をひたすら解いていきます。

こうすることで、体に問ごとの傾向、リズムを覚えさせていきます。

過去12回分の問1すべて→過去12回分の問4すべて→過去12回分の問5すべて→過去12回分の問2すべて→過去12回分の問3すべて

と、同じ問いを過去12回分解いていきます。

これをすべて解くと、『あ~これはいっつも間違えているところだなあ』と

自分の欠点に気付くことができます。

2週目も終われば、あとはひたすら過去問を解くのみ!

3週目して2回合っていた問題はもう解かなくても良いでしょう!

間違えているところを徹底的に体に?脳内に?たたきつけます!

◆これが合格への近道!YOUTUBEを使った勉強◆

学校に通いけど、お金をかけたくないな。。。

文字だけじゃ理解できない!!!

大丈夫!YOUTUBEがとっても役に立つよ!!

~YOUTUBEを活用した簿記勉強~

正直独学でテキストのみを使った勉強法では簿記2級はなかなか難しいと思います。

特に連結会計などは、なぜその計算をするのか?

どこからそこの数字はひっぱってきてるの?

などなど、解答説明だけでは理解できない箇所がたくさんあります。

そこで今回とっても助けていただいたのが、、、

【YOUTUBE(*´▽`*)ノ】

私は主に『弥生カレッジCMC』こちらに絞って勉強しました!

おすすめする点

✅身近なものに置き換えて説明してくれるのでわかりやすい

→某中華ファミレスや某ケーキ屋さんを題材に説明したりするので、

身近なもので表現してくれるため理解しやすい

✅1回が約5~10分ほど

移動中や休憩中など、隙間時間を利用した勉強ができる。

✅試験前には対策や予想がある

問題作者の意図を考え、毎回結構な確率で当日のテスト対策を的中させています。

✅簿記以外でも講師の先生のキャラが何とも言えない面白さがある

見ていて飽きない ⇒これが大事です!ついクスクスと笑ってしまう場面も多々ありました((´∀`))

◆試験のポイント◆

【振り返る時間はない!とりあえず丁寧に計算を!】

簿記3級と比べて、簿記2級は問題にかける時間が多い!量と時間を考えると見直しをしている時間はないと考えましょう。

そこで必要なことが3つ。

とりあえずわかるポイントから解く

→最近は問1だから易しい、工業簿記だから解きやすいという傾向が変わって

きています。

問1の仕訳の問題は悩んでも無駄です!だってわからないんだから!!!

わからなければポンポン飛ばしましょう!

少し考えても解きたいなと思った問題に関してはマークをいれて、

最後時間があれば、少し時間を取る感覚で飛ばします。

電卓は確実に丁寧に計算する

→周りを見ていてNO LOOKで《カチャカチャカチャ…》としていると

ついつい焦ってしまいますが、簿記2級は簿記3級と違って、

『一致したから合っているな!!』みたいな感じで安心感を得ることができません。

そして問題によってはかなりの計算数が発生します。

NO LOOKでカチャカチャカチャしているのはミスにも気付きにくく、

もう一度計算し直す時間さえももったいないです!

なので回りでNOLOOK最速カチャカチャしている方がいたら、

『あちゃ~~あのお方、凡ミスしちゃうんだろうなぁ』っと冷静になりましょう。

わからない問題は捨てる!

→最近の簿記の問題を見ていると『運も実力のうち』と言われても納得できるような、《え!こんな問題見たことない!過去問での対策のしようがない!?》みたいな問題に

出くわします。

それはもう冷静に捨てましょう。そしてできることだけやりましょう。

過去問をしっかり対策していれば、見たことない問題を捨ててもギリギリ合格できる

ぐらいの点数配分にはなっているはずでう。

しっかり過去問こなしていれば、7割は取れる問題となっています。

過去問と同じような問題が出ても解けなかった場合は、単なる勉強不足です( *´艸`)

解きながらわからない、自信がない問題はマークを付けておき、

自信がないところから見直しましょう。

◆勉強時間◆

平日3~4時間(夜20:00~)毎日できれば良いですが私は1日2日さぼっていました。

週末8~10時間(朝2時間、昼3時間、夜、3~4時間)週末は割と頑張りました!

※とにかく毎日問題に触れること!

※移動中はYOUTUBEを活用!

![]()

◆これだけは絶対丸暗記!!◆

《工業簿記は図形を覚えろ!》

工業簿記は図形に当てはめていくだけで解ける問題が多いです。

●棚卸減耗損/商品評価損

・棚卸減耗損=@原価×(帳簿棚卸数量-実地棚卸数量)

・商品評価損=(@原価-@時価)×実地棚卸数量

下の図にあてはめながら計算していきましょう。

例)

【帳簿棚卸数量:900個/実地棚卸数量: 800個/原価:@¥120/正味売却価額:@¥100】

とすると、、、

棚卸減耗損=@¥120×(900個-800個)=¥12,000

商品評価損=(@¥120-@¥100)×800個=¥16,000

●直接材料費差異

・価格差異=(標準価格―実際価格)×実際消費量

・消費(数量)差異=(標準消費量―実際消費量)×標準価格

下の図に当てはめて計算していきましょう。

例)

【標準消費量:1400㎏/実際消費量:1450㎏/実際価格:@¥105/標準価格:@¥100】

・価格差異=(@¥100―@¥105)×1,450kg=―¥7,250(不利差異)

・消費(数量)差異=(1,400kg―1,450kg)×@¥100=-¥5,000(不利差異)

結果がプラスになった時は標準よりも節約できたということになり有利差異になります。

●直接労務費差異

・賃率差異=(標準賃率―実際賃率)×実際作業時間

・作業時間(消費量)差異=(標準作業時間―実際作業時間)×標準賃率

下の図にあてはめて、計算していきましょう。

例)

【標準作業時間:155時間/実際作業時間:160時間/実際賃金:@¥980/標準賃金:@¥1,000】

賃率差異=(@¥1,000―@¥980)×160時間=+¥3,200(有利差異)

作業時間(消費量)差異=(155時間―160時間)×@¥1,000 =-¥5,000(不利差異)

●製造間接費差異(固定予算)

固定費=数量時間などに左右されず必ず一定額が発生するもの(賃借料など)

変動費=使った頻度に比例して発生していくもの(材料費や光熱費や賃金など)

予定配賦率=製造間接費予算額÷基準操業度

予定配賦額=予定配賦率×実際操業度

予算差異=予算許容額―製造間接実際発生額

操業度差異=予定配賦額―予算許容額

予算配賦率⇒固定費も含めて1時間あたりの金額の配賦率

予定配賦額⇒予定配賦でもし実際の時間働いたらこの金額が発生しますよ

配賦差異⇒予定よりも実際の方がかかっているから不利(マイナス)差異

●製造間接費差異(変動予算)

覚え方は【よ・の・の・そ・ひ・じ・き】

(よ)⇒予算差異

(の)⇒能率差異(変動費率)

(の)⇒能率差異(固定費率)

(そ)⇒操業度差異

(ひ)⇒標準操業度

(じ)⇒実際操業度

(き)⇒基準操業度

下記のようなシュラッター図を描いて、まず、【よ・の・の・そ・ひ・じ・き】を

書き込みましょう。 ここから計算すればとても分かりやすいです

固定費率=固定費予算額÷基準操業度

予算許容額=(変動費率×実際操業度)+固定費予算額

予定配賦額=(変動費率+固定費率)×実際操業度

予算差異(よ)=予算許容額-製造間接費実際発生額

変動費能率差異(の)=変動費率×(標準操業度―実際操業度)

固定費能率差異(の)=固定費率×(標準操業度―実際操業度)

操業度差異(そ)=固定費率×(実際操業度-基準操業度)

◆難易度が高い連結会計はちょい加点狙い!◆

第151回を皮切りに連結会計の難易度は格段に上がっています。

某ゼミ講師の方も『作問者の自己満問題は捨てましょう』と言っているほどです。

でも3点でもできれば6点、9点は少しでも加算がほしいですよね!

そこで連結会計のちょい加算ポイントを紹介!

「あ!これは連結会計の問題だ!」でも時間がない。。。。

その場合は修正/消去欄は諦めてポイントだけでも埋めましょう!

何点か貰えるかもしれません!

埋めるポイントは連結財務諸表欄の

「資本金」「資本剰余金」「のれん」「のれん償却」

★ポイント1★

「資本金」と「資本剰余金」はP社の個別財務諸表をそのまま書き写す!

連結の問題はP社(親会社)のほかに子会社、非支配株主などなど、さまざまな登場人物がありますが、開始仕訳の際に一旦親会社の資本金/資本剰余金として子会社分や非支配株主分は消去していくので、最終的にはもともとのP社の個別財務諸表と一緒になります。

これは計算などしなくても書けますので、P社の個別財務諸表の金額(資本金/資本剰余金)をそのまま、連結財務諸表へ書き写しましょう!

★ポイント2★

「のれん」「のれん償却」

こちらは開始仕訳が書ければ必ずこたえられる問題です!

ポイントはここ!

問題文には

①「発行株式数の〇%を~~千円で取得し支配」

②「○○年3月31日のS1(子会社の)純資産は次の通りであった」

③「のれんは〇年で償却している」

過去問151回を例題に確認してみましょう。

①を確認すると。問題文にはこのように。

「S1社発行済株式総数の80%を170,000千円で取得」

⇒子会社株主が80%とすると非支配株主持分が20%になります。

②を確認すると。問題文にはこのように。

資本金 120,000千円 資本剰余金 30,000千円 利益剰余金 30,000千円

①と②から考えると

資本金 120,000 / 子会社株主 170,000 (取得価額)

資本剰余金 30,000 /非支配株主持分 36,000 ←(120,000+30000+30,000)×20%

利益剰余金 30,000 /

のれんを計算する。

170,000+36,000-120,000-30,000-30,000=26,000(のれん) ←これを連結財務諸表へ記入

次に③をかくにんすると。問題文にはこのように。

「のれんは20年にわたり定額法で償却」

20,000÷20年=1000円⇒1000をのれん償却の連結財務諸表へ記入

この方法で、「資本金」「資本剰余金」「のれん」「のれん償却」は

ややこしい計算をすることなく求めることができます。

この中から2点でも4点でもGETできたらラッキーポイントです!

時間がない時はぜひここだけは埋めておきたいポイントです!!

◆まとめ◆

☆限られた期間でスケジュールを立てよう!

☆テキストはさらっと流し読み

☆問題集は効率的に

・仕訳問題は解きながら覚えていく

・1回目は流しながら

・2回目は同じ問を解き傾向をよむ

・それ以降は自分の弱点の対策を

☆工業簿記は図を暗記

☆連結会計が出たときは加点ポイントを狙う

☆試験はしっかり落ち着いて計算ミスをなくす!

☆全くわからない問題は捨てる!それ以外を徹底的に見直す

以上が私の行った1か月半のスケジュール&勉強法です。

勉強時間は裏切りません!

早くできる方は早めに勉強を始めてください!

ぎりぎり時間がな~~~い!!って方は今から死ぬほど勉強してください!

合格できることを願っています!

GOOD LUCK (*´▽`*)ノ

コメント