お金の心配なく子育てをしたい⁉

すぐに始められる意識すべき3つのポイント

こんにちは、HAYATAです☀

私HAYATAは貿易事務やメーカー営業経験を経て、結婚出産し、現在は子育てしながらメーカーで経理を担当して、さらに副業もしています。

育休中にスクールでWEBデザインを学び、現在は副業としてWEBデザインだけでなく、WEBライティングやブログでのアフィリエイトで収益を得られるようになりました。

「子どもを育てながら今の生活ではなんとかやっていけてますが、

将来のお金について心配です。何を意識して何をしたらよいでしょうか。」

このような意見をいただきました。

妊娠から出産の期間だけでもいくら補助金があるとはいえ、賄えるものは出産費用と受診料のみで、結局出産準備諸々含めると数十万はかかった方が多いのではないでしょうか。

子供がまだ小さい間は食べる量も少なく、交際費や習い事などもかからないですが、年々必要なお金はどんどん増えてきます。

今回は今の状況を把握し今何をするべきかをお伝えします。

結論:

必要に合わせた削減と投資、そして収益を増やす努力

収支の見直し

お金の流れを把握していますか?まずは今の収支を見直すことが大切です。

将来必要な費用の予測

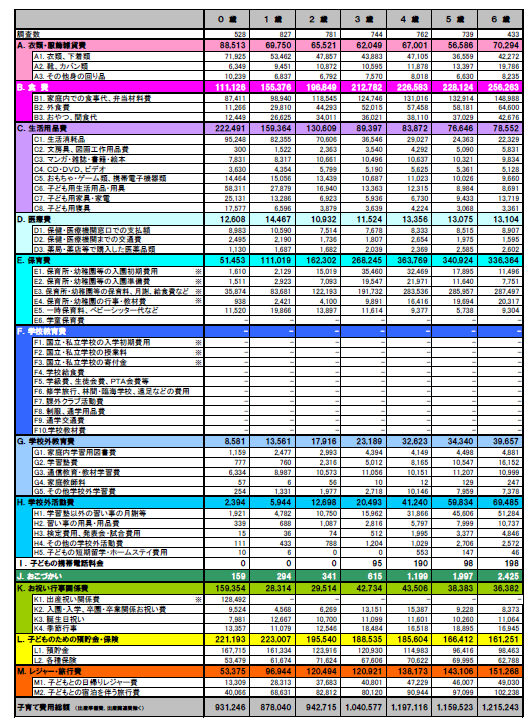

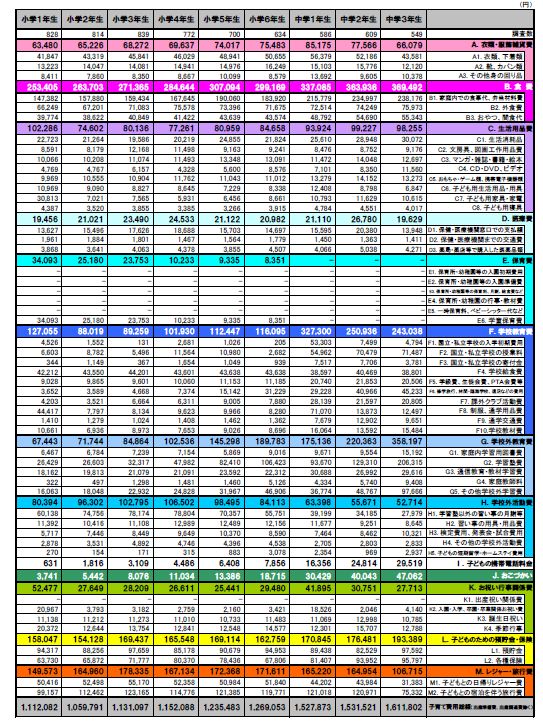

内閣府による平成21年度インターネットによる子育て費用に関する調査では、0歳~15歳までにかかる費用として約1,500万前後はかかるといわれています。

内閣府平成21年度インターネットによる子育て費用に関する調査より出典

「塾には通わせたい」や「ピアノや空手を習わせたい」など親の願望はあるとおもいます。

しかし最近の習い事は月謝が高く、幼児でも月に1回の教室で7,000円以上する教室も多くあります。

「高校、大学まですべて公立に行かせるのか(いけるかどうかは別として)」「小学校から私学受験させたい」など、今の収入のまま支出が増えても問題ないのかをこの先かかる費用を想定しながら組み立てる必要があります。

固定費を抑える

次に行うものとして、固定費(=毎月必ずかかる費用)を抑える行動を行いましょう。

家賃や光熱費、通信費に習い事の月謝、保険料など、毎月引き落とされる費用の中でも一番簡単に固定費を抑える方法が通信費です。

携帯普及率は今や137%と一人1台、もしくは複数台持っているほど生活必需品になっています。

なくてはならないスマートフォンですが、格安スマホに変えるだけで、格段に固定を下げることができます。

「面倒くさい」の一言で後回しにしていた方。

格安スマホの月額料金は安い会社で月額1,000円台からあります。

家族2台3大キャリアを使っていて月固定費が15,000円かかっていたものが、二人で月に4,000円に下げることができたら、月に11,000円もの固定費を下げることができます。

年間で計算すると月11,000円×12か月=132,000円です。

もう「面倒くさい」とは言えなくなるはずです。

必要な部分はかける

毎月かかる固定費を下げることは必要ですが、すべて無くす(解約する)こととは違います。

固定費のなかでも必要だと思う部分はしっかりとかけます。

例えば、保険料です。保険の見直しは大切ですが、今自分や配偶者に何か起きても問題なく過ごせるぐらいの貯蓄はある方や子供が成人していれば別ですが、まだ子供が小さく貯蓄もあまりできていない状況であれば、保険に加入しておきましょう。

亡くなったときに保険金が発生する死亡保障、入院時に発生する入院保障、ガンに特化したがん保険、ケガや病気で働けなくなったときのための就業不能保険など、種類は多種多様です。

「もし」に備えることが保険なので、それがいつ起きるかわかないため、加入を後回しにする方がいますが、何かがあった後ではもう加入することはできません。

健康なうちに加入しておくことをおすすめします。

・全国対応の無料保険相談【みんなの生命保険アドバイザー】

・国内最大級の保険比較・相談サイト【保険コネクト】

・プロの意見も交えた初心者にやさしい保険選び【保険ランドリー】

・日本最大級の無料金融セミナー【アットセミナー】

節税

支出を見直し、固定費を抑えられた後は節税を行いましょう。

「節税と節約は違うのですか?」

節税とは、税務制度にのっとって合法的に税金の額を減らすことで、節約とは無駄をなくして切り詰めることです。

上手に税金対策することで、住民税や所得税が控除されます。

ふるさと納税

「ふるなび」や「さとふる」、「楽天ふるさと納税」など耳にする機会が増え、メジャーとなったふるさと納税。

ふるさと納税制度とは本来自分が住んでいる自治体に収めるはずの税金を任意の自治体に納付することで、住民税や所得税が控除される仕組みです。

自治体によっては特産物の返礼品等も受けられるためお得です。

控除を受けられる上限は収入や家族構成や納税額によっても異なりますが、控除される金額は寄付金から2,000円を引いた金額と決められています。

例)年収500万円の方が、5万円分のふるさと納税をした場合、

納税額5万円-2,000円(必ず引かれる金額) =4万8,000円

4万8,000円翌年の税金から控除されます。

数ある自治体のうち人気なのがお肉や海産物。

どこに納税しても納税額は同じです。それなら美味しいものをもらえる方がお得なのはわかりますよね。

お肉や海産物、果物にお酒など、種類も豊富なので、毎年何をもらおうかと調べる時間も楽しくなります。

つみたてNISA

「つみたてNISA」とは、積立投資専用の少額投資非課税制度のことで、2018年1月からスタートしました。従来のNISAと同じように、投資で得た利益を非課税で受け取ることができる制度です。

つみたてNISAの場合、投資上限額は年間40万円(月最大33,333円)で、非課税期間は最長20年です。少額(100円)から投資可能で、投資を始めた年から20年も非課税の恩恵を受けられるので、子育て世代でも無理なく長期間じっくりと運用することができます。通常、投資で得た利益には20.315%の税金がかかりますが、NISAを利用すると非課税で受け取ることができるのです。

特に使う予定はないけど、毎月1万円貯金している方はぜひつみたてNISAに切り替えていきましょう。

iDeCo(個人型確定拠出年金)

老後2000万問題の話題をきっかけに「iDeCo(個人型確定拠出年金)」知った方は多いと思います。

iDeCoとは簡単に言うと、国からの年金とは別に個人で年金をかけておくことです。

一番のメリットはiDeCoの運用益が全て非課税になり掛金の全額が所得控除の対象となり、所得税と住民税を減らすことができる点です。

サラリーマンは年末調整の際にiDeCoの申請をすることで控除されます。

ただし、デメリットとして60歳になるまで資金を引き出せないことや元本割れのリスクがあることです。

特に60歳まで引き出せないというリスクはしっかりと考えておく必要があります。

子供が小さいご家庭はこの先まだまだお金がかかります。

定年後を少しでも豊かに生活するために、始めたiDeCoが今の生活を切り詰めるとなれば……どうでしょう?

本末転倒のような気がします。

あくまで余剰金でできることが一番ですが、毎月5000円から始められるので、家庭の支出を確認したうえで検討してみてはいかがでしょうか。

収益を増やす

支出を見直し、固定費を抑え、節税も行った場合、抑えるものはすべて抑えられました。

では見方を変えて見て、「今よりも稼ぐ」という考えにしていきましょう。

副業

コロナ禍にて社会における働き方がガラリとかわり「在宅ワーク」という言葉もよく耳にするようになりました。

コロナ禍で社会に与えた影響は大きく、「売り上げが減った」や「残業がなくなった」という理由から収入が減った方もいるかと思います。

また収入は減るまではいかないもののこの先の働き方に不安に思う方もいるでしょう。

そのなかで増えているのが「副業」です。

空いた時間を有効活用し収益につなげることで、不安をなくし、ココロも懐も豊かにする副業が今注目されています。

「副業って何があるの?何がおすすめなのかわからない」

投資

増やす方法として投資も一つの手段です。

副業は動けば動くだけ収益に繋がるのに比べて、投資はもちろんリスクもあります。

株や仮想通貨、不動産

![]() 投資

投資![]() など様々な手段はありますが、守るべきポイントは一つ。

など様々な手段はありますが、守るべきポイントは一つ。

「背伸びせず安定して毎月投資できる金額分だけを投資し続ける」このルールを守ることが大切です。

ドルコスト平均法をうまく使いこなして、家庭を圧迫することなく、確実に収益に繋げていきましょう。

ドルコスト平均法とは購入金額を一定に保つことで、以下の効果が得られます。

- 価格が低いとき、購入量(口数)が増加

- 価格が高いとき、購入量(口数)は減少

一方、価格に関係なく常に一定の量(口数)を購入していくと毎回違った金額での購入となります。ドル・コスト平均法による購入方法は全体の平均購入単価を平準化させる効果があり、長期的な資産形成を行っていく上で有効な方法のひとつと考えられます。

三井住友銀行ホームページより引用

あくまで投資は余剰金でしましょう。

副業で稼いだお金を回すことがポイントです。

投資のために生活を切り崩すようなことは決してやめてください。

副業で得た余剰金を将来の貯金を兼ねた娯楽と思いながら始めることをおすすめします。

不動産投資は特に敷居が高く、申し込みすら年収550万以上という条件が多いです。

ワンランク上の投資を行えるのもモチベーションの一つですよね!

・無料の不動産投資相談サービス【トウシェル】

・不動産投資に最適な会社を紹介【イエベスト不動産投資】

・都心メインで考えるなら【AZ Creation

・マンション投資なら【新日本地所】⇦無料相談で5000円もらえる

まとめ

・現在支出と未来の支出を明確にする

・抑えるべきところと経費をかける部分を明確にする

・今以上に収益を上げる

今からしっかり準備をして、2000万円問題なんて気にすることのないような未来を作っていきましょう!

Have a good saving and getting money ( ´∀`)ノ

コメント